A procrastinação tem um preço – e no caso do planejamento patrimonial, esse preço pode ser alto.

Você passou a vida trabalhando, investindo e construindo um patrimônio para sua família, mas já parou para pensar o que realmente vai acontecer com esses bens quando chegar o momento da sucessão?

Se você acha que “depois eu resolvo isso”, pode estar cometendo um erro caro. A ausência de um planejamento sucessório eficiente pode consumir até 40% do patrimônio com impostos, taxas e custos jurídicos.

E tem mais: se você pensa que a simples doação de bens resolve, cuidado! Esse caminho pode gerar mais problemas do que soluções.

Agora é a hora de entender o verdadeiro custo de não fazer nada.

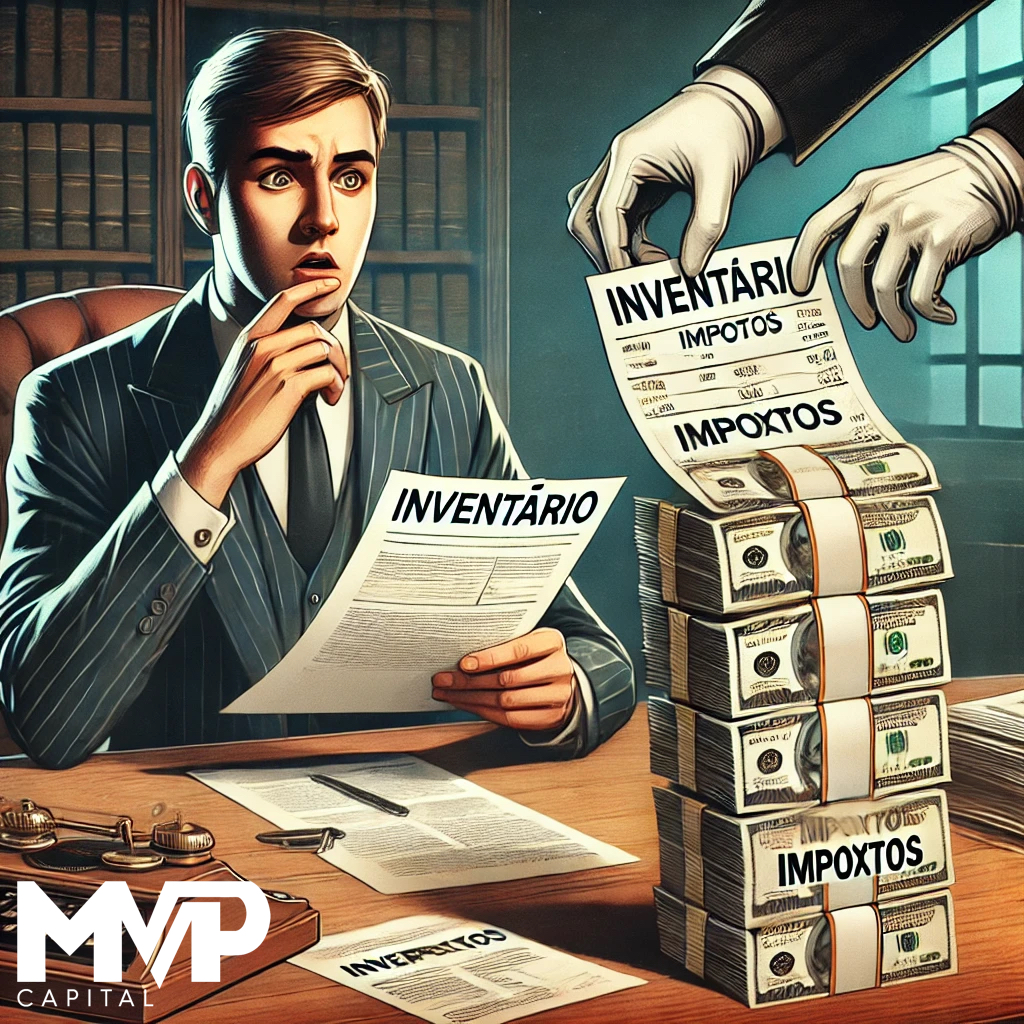

1. O Inventário Pode Custar Até 40% do Seu Patrimônio

O inventário é um processo burocrático, demorado e caro, e sem um planejamento adequado, seus herdeiros podem perder uma fatia significativa do patrimônio apenas para regularizar a sucessão.

💰 Principais custos de um inventário:

📌 ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) – Alíquota de até 8% sobre o valor total dos bens (e pode aumentar com a Reforma Tributária).

📌 Honorários advocatícios – Variam entre 6% e 20% do patrimônio, dependendo da complexidade do caso.

📌 Custas judiciais e cartorárias – Em muitos estados, podem chegar a 5% ou mais do valor total dos bens.

📌 Possível ganho de capital na venda de bens para pagamento do ITCMD – A venda de imóveis para cobrir impostos pode gerar uma tributação extra sobre o ganho de capital.

📌 Total: entre 20% e 40% do patrimônio pode ser perdido apenas no processo sucessório.

Agora, imagine que seu patrimônio seja de R$ 5 milhões. Dependendo da situação, até R$ 2 milhões podem ser consumidos pelo inventário.

E o pior: se não houver consenso entre os herdeiros, o inventário pode se arrastar por anos.

2. Doação Não Resolve o Problema (E Pode Criar Outros)

Muitas pessoas acreditam que a solução para evitar o inventário é doar os bens em vida para os filhos, mas essa estratégia tem falhas graves:

❌ O ITCMD sobre doações pode ser o mesmo (ou até maior) que na sucessão.

❌ A doação é irreversível – uma vez feita, o bem já não é mais seu.

❌ O doador perde o controle sobre os bens – o que pode gerar complicações se o beneficiário enfrentar problemas financeiros ou pessoais.

❌ Os herdeiros podem ter dificuldades para vender ou gerir os bens doados, especialmente se houver cláusulas restritivas.

Ou seja, a doação não elimina os custos e pode trazer riscos desnecessários.

Se a ideia é garantir uma sucessão eficiente, há estratégias muito mais seguras e inteligentes para manter o patrimônio dentro da família sem perder o controle sobre ele.

3. Quanto Você Paga a Mais de Impostos Sem um Planejamento Eficiente?

Se o seu patrimônio está no nome da pessoa física, você pode estar pagando impostos muito maiores do que deveria.

🔻 Exemplo 1: Imposto sobre Aluguel

- Pessoa física: Até 27,5% de IR sobre rendimentos de aluguel.

- Pessoa jurídica (holding patrimonial): Apenas 11% a 14% de tributação.

🔻 Exemplo 2: Imposto sobre Venda de Imóveis

- Pessoa física: Até 15% sobre o ganho de capital.

- Pessoa jurídica: Pode ser de apenas 6,73%.

🔻 Exemplo 3: ITCMD e Sucessão

- Sem planejamento: ITCMD pode ser de 4% a 8% sobre os bens transmitidos na sucessão.

- Com uma estrutura bem planejada: Esse custo pode ser reduzido de forma expressiva.

💡 Na prática, quem não organiza seu patrimônio paga mais impostos e enfrenta mais burocracia.

4. Conflitos Familiares e Bloqueio do Patrimônio

Outro problema pouco falado: quando o patrimônio não está bem estruturado, a sucessão pode gerar disputas familiares.

📌 Cenários comuns:

❌ Herdeiros discordam sobre a venda ou divisão de bens, travando o processo.

❌ Empresas familiares são desestruturadas por falta de um plano de sucessão.

❌ Parentes distantes surgem “reivindicando” direitos, complicando ainda mais a partilha.

❌ Ex-cônjuges podem ter direito a parte dos bens, dependendo do regime de casamento.

Se não há um testamento claro, uma holding familiar bem estruturada ou um acordo sucessório definido, o patrimônio pode ficar bloqueado por anos.

Agora imagine: você quer que seu patrimônio vá para seus herdeiros ou para advogados, cartórios e disputas judiciais?

5. A Solução: Estruturar Seu Patrimônio com Segurança e Eficiência

A boa notícia é que todos esses problemas podem ser evitados com um planejamento bem feito.

✅ Holding Patrimonial: Permite organizar imóveis, investimentos e empresas dentro de uma estrutura eficiente, reduzindo impostos e evitando inventário.

✅ Acordos de Sucessão: Evitam brigas e garantem que a vontade do titular seja respeitada.

✅ Planejamento Tributário: Reduz ITCMD, Imposto de Renda e outros tributos de forma legal.

✅ Testamento Estratégico: Define claramente como o patrimônio será distribuído, sem margem para discussões.

💡 O custo de não fazer nada é sempre maior do que o custo de planejar.

Conclusão: O Momento de Agir é Agora

Se você chegou até aqui, sabe que deixar para depois pode sair caro.

📌 Quem não planeja paga mais impostos.

📌 Quem não organiza seu patrimônio pode ver sua família brigando por ele.

📌 Quem não estrutura sua sucessão pode ter parte do patrimônio perdido em burocracia e custos jurídicos.

A MVP Capital pode ajudar você a tomar a melhor decisão para proteger seu patrimônio antes que seja tarde demais.

💡 Quer entender como organizar seu patrimônio de forma segura e eficiente? Fale com a MVP Capital e descubra a melhor estratégia para o seu caso.

MVP Capital: Respeite sua história, preserve suas conquistas!

Deixe um comentário